El FNA establece nuevas condiciones para quienes deseen acceder a un crédito de vivienda a través del Ahorro Voluntario Contractual (AVC), manteniendo su enfoque de facilitar el acceso a vivienda propia, pero exige a los pensionados cumplir criterios específicos de ahorro y calificación interna.

Con aportes periódicos programados, a través del Ahorro Voluntario Contractual (AVC) para independientes y pensionados que no cuentan con cesantías activas, las personas pueden construir un historial de ahorro, un puntaje interno y lograr una capacidad financiera demostrable.

En el contexto del FNA pensionados 2026, el AVC es la puerta de entrada al crédito.

Sin embargo, es importante entender que este modelo implica un proceso gradual. El acceso no siempre es inmediato, ya que depende del cumplimiento disciplinado del ahorro y del puntaje requerido.

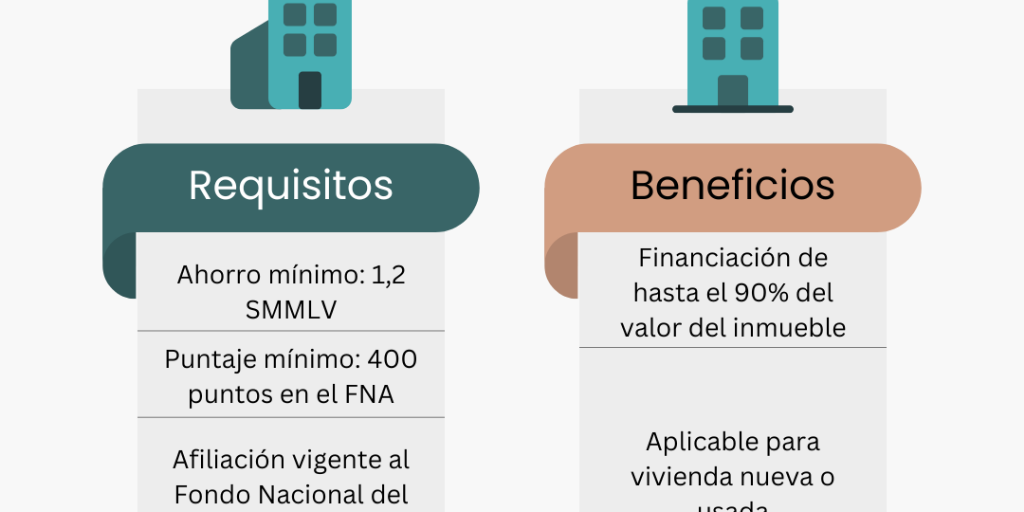

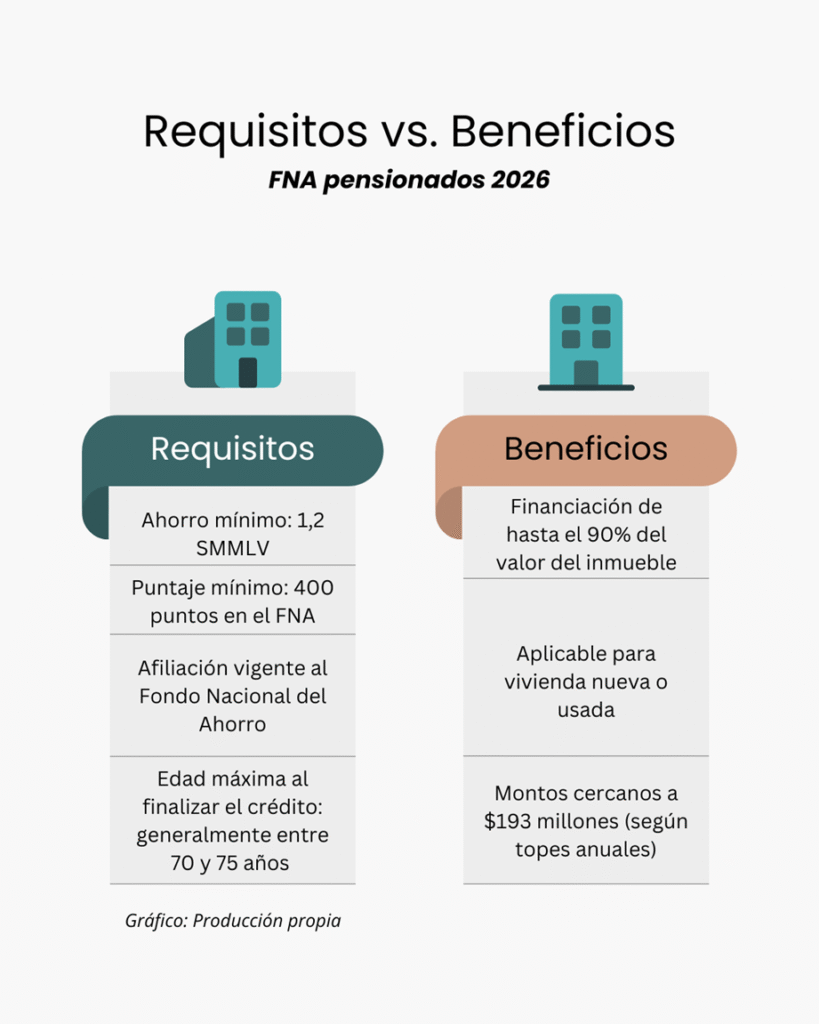

- Documentos exigidos para pensionados en 2026

Para iniciar el trámite de crédito de vivienda, el FNA solicita:

• Fotocopia del documento de identidad

• Formato Frech

• Formulario de financiación completamente diligenciado

• Declaración de renta o carta de no declarante

• Desprendibles de pago de los últimos 3 meses

Estos requisitos impactan directamente los tiempos de estudio y aprobación del crédito.

¿Qué significa el “FNA pensionados 2026” para las constructoras?

Por un lado, una gran oportunidad en términos de adquisición proyectos VIS y No VIS de bajo y medio ticket, compra de vivienda para inversión e incluso, como segunda vivienda.

Sin embargo, el verdadero desafío no está en la captación del cliente; está en la gestión financiera del proceso; por tanto, las constructoras deberán tener claridad sobre:

• Qué clientes están construyendo puntaje

• Quiénes ya cumplen requisitos mínimos

• Cuáles cierres dependen de aprobación FNA

• Cómo impacta cada operación en el flujo de caja proyectado

Cuando esta información no está integrada en el sistema financiero y presupuestal, se generan proyecciones de ventas infladas, descuadres en flujo de caja, incertidumbre en cierres contables y riesgos en la rentabilidad final del proyecto.

Las condiciones del “FNA pensionados 2026”, no son solo una noticia financiera, son una variable estratégica que impacta en la planeación de ventas, la programación de ingresos, la estructuración financiera del proyecto y la gestión de riesgo comercial.

El mercado cambia. Las reglas de financiación cambian. Lo que no puede cambiar es el control del proyecto.

Así las cosas, el riesgo no está en las formas o tiempos en los que el FNA otorga los créditos, está en la desarticulación interna de las constructoras.

Por ejemplo; si el equipo comercial de una constructora gestiona la información del cliente en archivos aislados; contabilidad proyecta ingresos sin validación crediticia y presupuesto opera desconectado.

En MULTIFOX tenemos claro que la financiación del cliente hace parte del ciclo financiero del proyecto, el cual debe estar integrado. Por tal razón, hemos logrado conectar ventas, flujo de caja y control presupuestal en un único sistema especializado para constructoras, que permite tomar decisiones con información real, antes del cierre contable.

Conoce cómo integrar todo el ciclo del proyecto y mantener el control financiero desde la venta hasta el cierre. 👉 Ciclo de vida – multifox.com.co optimizar costos y aumentar tus ganancias

Fuentes Consultadas: Diario El Tiempo.com y Caracol radio